Nhìn lại 5 năm phát triển của VAMC

15/08/2018 22:59 GMT+7 5.356

Việc ra đời của VAMC là đúng hướng, đã hỗ trợ kịp thời cho việc đảm bảo an toàn hoạt động của hệ thống tổ chức tín dụng và khơi thông dòng vốn tín dụng phục vụ cho tăng trưởng nền kinh tế

Bối cảnh ra đời

Cuộc khủng hoảng tài chính toàn cầu giai đoạn 2008-2010 cộng với những khó khăn nội tại của nền kinh tế, đã đưa kinh tế Việt Nam vào thời kỳ đặc biệt khó khăn, nhất là giai đoạn 2012-2014. Được ví như huyết mạch của một cơ thể sống, ngành ngân hàng là nhiệt độ kế thể hiện sức khỏe của nền kinh tế, vì thế, cũng là ngành kinh tế gặp nhiều khó khăn nhất trong những năm qua.

Từ giữa năm 2011, nhiều TCTD rơi vào tình trạng nợ xấu tăng nhanh, thanh khoản yếu kém, khả năng sinh lời suy giảm, tăng trưởng tín dụng cho nền kinh tế khó khăn. Theo báo cáo chính thức của NHNN, nợ xấu ngành ngân hàng vào thời điểm 30/09/2012 lên đến 17,21% tổng dư nợ tín dụng. Trong bối cảnh đó, Chính phủ và ngành Ngân hàng phải chịu áp lực lớn là phải có một giải pháp tổng thể, mạnh mẽ để khơi thông dòng tín dụng, xử lý nhanh nợ xấu, bảo đảm an toàn, hiệu quả cho hoạt động của hệ thống TCTD.

Kinh nghiệm xử lý nợ xấu của các nước trên thế giới chỉ ra rằng, việc thành lập Công ty Quản lý tài sản (AMC) tầm cỡ quốc gia là giải pháp đóng vai trò đặc biệt quan trọng trong xử lý nợ xấu tại nhiều nước trên thế giới. Từ thực tế này, ngày 18/5/2013 Chính phủ ban hành Nghị định số 53/2013/NĐ-CP về việc thành lập, tổ chức và hoạt động của Công ty quản lý tài sản của các tổ chức tín dụng Việt Nam, ngày 31/05/2013 Thủ tướng Chính phủ ban hành Quyết định số 843 /QĐ-TTg ngày 31/05/2013 về việc phê duyệt đề án “Xử lý nợ xấu của hệ thống các tổ chức tín dụng” và đề án “Thành lập Công ty Quản lý tài sản của các TCTD Việt Nam”. Thực hiện Quyết định số 843/QĐ-TTg, ngày 27/06/2013, Thống đốc NHNN đã ra Quyết định số 1459/QĐ-NHH thành lập Quản lý tài sản các tổ chức tín dụng Việt Nam (VAMC), là công ty Trách nhiệm hữu hạn 100% vốn nhà nước. Hoạt động xử lý nợ xấu của VAMC chịu sự điều chỉnh trực tiếp của Nghị định số 53/2013/NĐ-CP, Thông tư số 19/2013/TT-NHNN ngày 06/09/2013 của NHNN. Theo đó, VAMC là công cụ đặc biệt của Nhà nước nhằm góp phần xử lý nhanh nợ xấu, lành mạnh hóa tài chính, giảm thiểu rủi ro cho các TCTD, doanh nghiệp và thúc đẩy tăng trưởng tín dụng hợp lý cho nền kinh tế, và hướng tới thực hiện vai trò trung tâm thúc đẩy sự phát triển của thị trường nợ.

Nhìn lại 5 năm ra đời và hoạt động, VAMC đã đạt được những bước phát triển tích cực, làm tiền đề cho hoạt động trong những năm tới.

Giai đoạn thu gom, phân loại và xử lý nợ xấu 2013-2016

Là công ty do Nhà nước sỡ hữu 100% vốn điều lệ, tuy nhiên, “không được sử dụng Ngân sách Nhà nước” để xử lý nợ xấu là nguyên tắc hoạt động cơ bản của VAMC. Vốn điều lệ khi thành lập của VAMC là 500 tỷ đồng. Việc xử lý nợ xấu không sử dụng vốn ngân sách nhà nước là mô hình riêng có của Việt Nam mà trên thế giới chưa có tiền lệ.Vì vậy, xử lý nhanh nợ xấu là một thách thức lớn của VAMC so với AMC của các nước.

Với thực tế đó, VAMC xác định nhiệm vụ trọng tâm giai đoạn 2013-2015 là phát hành trái phiếu đặc biệt (TPĐB) để thu gom nợ xấu từ các TCTD, giúp họ giảm áp lực trích lập dự phòng theo qui định để xử lý nợ xấu trong điều kiện tài chính khó khăn, rảnh tay đầu tư tín dụng mới góp phần thúc đẩy tăng trưởng kinh tế. Cùng với phát hành TPĐB gom nợ xấu, VAMC tiến hành phân loại nợ đã mua để có giải pháp hợp lý cho việc xử lý theo các nhóm nợ xấu. Đồng thời, tích cực hỗ trợ TCTD xử lý nợ xấu, miễn giảm lãi vay cho khách hàng.

Chính thức đi vào hoạt động từ tháng 7/2013, sau 3 tháng khẩn trương kiện toàn tổ chức bộ máy, xây dựng các quy định, văn bản nội bộ đảm bảo hoạt động tuân thủ quy định pháp luật, ngày 01/10/2013, VAMC đã thực hiện mua khoản nợ xấu bằng TPĐB đầu tiên, giá trị hơn 1.700 tỷ đồng của Agribank. Quá trình mua nợ xấu bằng TPĐB được thực hiện qua các năm 2014, 2015, 2016 nhằm giảm nhanh nợ xấu toàn ngành xuống 3% theo Đề án 843/QĐ-TTg của Thủ tướng Chính phủ. Kết quả cụ thể như sau:

Bảng 1. Kết quả mua nợ bằng trái phiếu đặc biệt 2013-2016 Đơn vị: tỷ đồng, số lượng

STT | Chỉ tiêu | 2013 | 2014 | 2015 | 2016 | 2013-2016 |

1 | Số khách hàng | 963 | 5.304 | 9.772 | 832 | 15.855 |

2 | Số khoản nợ | 1.568 | 8.618 | 14.310 | 1.240 | 25.656 |

4 | Dư nợ gốc nội bảng | 36.257 | 92.448 | 109.264 | 42.183 | 275.555 |

5 | Giá mua | 30.947 | 77.705 | 100.458 | 40.035 | 245.924 |

Nguồn: Báo cáo hoạt động của VAMC các năm 2013-2016

VAMC thực hiện xử lý nợ xấu qua các biện pháp như: bán nợ, bán TSBĐ, cơ cấu lại nợ. Về cơ cấu lại nợ nhằm hỗ trợ khách hàng vay bằng các biện pháp như: Điều chỉnh kỳ hạn trả nợ, thời hạn trả nợ phù hợp với điều kiện sản xuất, kinh doanh của khách hàng vay; Áp dụng lãi suất của khoản nợ đã mua phù hợp với khả năng trả nợ của khách hàng vay và điều kiện thị trường; Giảm một phần hoặc miễn toàn bộ số lãi đã quá hạn thanh toán mà khách hàng vay chưa có khả năng trả nợ. Kết quả xử lý nợ thể hiện ở Bảng 2.

Bảng 2. Kết quả xử lý nợ từ 2013-2016

Đơn vị: tỷ đồng, số lượng

Stt | Năm | 2013 | 2014 | 2015 | 2016 | Lũy kế 2013-2016 |

1 | Điều chỉnh lãi suất |

| ||||

1.1 | Dư nợ gốc | - | 367 | 636 | 1.178 | 2.181 |

1.2 | SL KH | - | 9 | 22 | 81 | 112 |

2 | Miễn, giảm lãi phí |

| ||||

2.1 | Số tiền miễn giảm |

| 66 | 109 | 834 | 1.009 |

2.2 | SL KH |

| 17 | 37 | 434 | 488 |

3 | Cơ cấu nợ |

| ||||

3.1 | Dư nợ gốc |

| 446 | 784 | 233 | 1.463 |

3.2 | SLKH |

| 11 | 21 | 12 | 44 |

4 | Bán nợ |

| ||||

4.1 | Số lượng khách hàng |

| 10 | 9 | 40 | 59 |

4.2 | Số lượng khoản nợ |

| 68 | 11 | 57 | 136 |

4.3 | Giá bán |

| 1.773 | 1.183 | 4.860 | 7.816 |

5 | Bán TSBĐ |

|

|

|

|

|

| Giá bán |

| 490 | 4.180 | 6.356 | 11.026 |

Nguồn: Báo cáo hoạt động của VAMC các năm 2013-2016

Lũy kế từ 2013 đến 31/12/2016, VAMC đã thực hiện điều chỉnh lãi suất của 112 khách hàng với dư nợ gốc được điều chỉnh là 2.181 tỷ đồng; miễn, giảm lãi/phí cho 488 khách hàng với số tiền miễn giảm lãi là 1.009 tỷ đồng; cơ cấu lại thời hạn trả nợ cho 44 khách hàng với dư nợ gốc được cơ cấu lại thời hạn trả nợ là 1.463 tỷ đồng. Cùng với việc cơ cấu lại nợ, VAMC đã trao đổi với TCTD tiếp tục cấp hạn mức 950 tỷ đồng cho 2 khách hàng để hoàn thiện 2 dự án, đã giải ngân được 425 tỷ đồng.

Cùng với mua nợ xấu bằng TPĐT, cơ cấu lại nợ, miễn giảm lãi vay, cho vay vay mới để hỗ trợ khách hàng vượt qua khó khăn, VAMC đã cùng phối hợp TCTD tích cực xử lý tài sản bảo đảm tiền vay để thu hồi nợ xấu.

Khó khăn lớn nhất đối với VAMC trong năm 2016 là mua bán nợ theo giá thị trường. Ngày 12/04/2016, Thống đốc NHNN có Quyết định số 618/QĐ-NHNN về việc xây dựng và triển khai Phương án mua nợ xấu theo giá trị thị trường của VAMC. Tuy nhiên, đến cuối năm 2016 VAMC vẫn chưa mua được khoản nợ xấu nào theo giá trị thị trường do vẫn còn tồn tại nhiều bất cập, khó khăn trong triển khai thực hiện mua bán nợ theo theo hình thức này như: tiếp cận, đánh giá giá trị khoản nợ, tiêu chí, cơ sở định giá, “tiền thật” để mua nợ theo nguyện vọng của TCTD, các vướng mắc trong các qui định của pháp luật liên quan đến mua bán nợ, tài sản bảo đảm tiền vay, vv. Những khó khăn này đã được VAMC kịp thời phản ánh lên NHNN, Chính phủ và các Bộ/ngành có liên quan. Để góp phần tháo gỡ khó khăn về vốn, ngày 31/3/2015 Chính phủ đã ban hành Nghị định số 34/2015/NĐ-CP, theo đó, vốn điều lệ của VAMC được nâng lên 2.000 tỷ đồng. Tuy nhiên, nguồn tiền bổ sung vốn điều lệ cho VAMC vẫn là bài toán nan giải và đến năm 2017 mới được NHNN xử lý.

Từ 2017 chuyển mạnh sang mua bán nợ theo giá thị trường và tích cực phân loại nợ, xử lý nợ đã mua theo hình thức phát hành TPĐB

Như đề cập ở trên, VAMC là mô hình xử lý nợ xấu đặc thù, khác với các AMC khác của các nước, nên VAMC gặp hạn chế về nguồn lực. Nhưng, VAMC đã luôn phấn đấu để có kết quả hoạt động năm sau cao hơn năm trước. Tuy nhiên, kết quả đó vẫn chưa đạt được kỳ vọng của Đảng, Nhà nước và xã hội trong việc xử lý nhanh nợ xấu tại các TCTD. Trước sức ép đó, ngay từ đầu năm 2017, VAMC đã xây dựng Đề án nâng cao năng lực hoạt động của VAMC, đồng thời, xây dựng kế hoạch trình NHNN phê duyệt các chỉ tiêu hoạt động của năm 2017 cao và có nhiều điều chỉnh lớn so năm trước để làm mục tiêu phấn đấu. Bằng nỗ lực tự vươn lên, sự quan tâm ủng hộ, tháo gỡ khó khăn về cơ chế của Quốc hội, Chính phủ, các Bộ ngành có liên quan, và đặc biệt là của Ngân hàng nhà nước, nên đến cuối năm 2017 VAMC đã hoàn thành vượt mức tất cả các chỉ tiêu kế hoạch được giao, nhất là xử lý xấu theo hình thức mua bán theo giá thị trường. Cụ thể:

Về mua nợ xấu theo trái phiếu đặc biệt

Năm 2017 VAMC đã mua 31.831 tỷ đồng nợ xấu bằng TPĐB, vượt 27,2% kế hoạch được phê duyệt từ đầu năm. VAMC xây dựng và tổ chức thực hiện mua nợ xấu bằng TPĐB hàng năm căn cứ vào Đề án cơ cấu lại hệ thống các TCTD các giai đoạn 2011-2015[1] và 2016-2020[2], bám sát sự chỉ đạo của Chính phủ, của NHNN và thực tế nhu cầu bán nợ xấu bằng TPĐB của TCTD. Theo đó, VAMC mua nợ bằng TPĐB tăng qua các năm từ 2013 đến 2015 và giảm dần qua hai năm 2016, 2017. Việc TCTD bán nợ xấu bằng TPĐB cho VAMC giảm từ 100,4 ngàn tỷ đồng năm 2015 xuống 31,8 ngàn tỷ đồng năm 2017 phản ánh áp lực cấp bách đối với các TCTD trong xử lý nợ xấu theo hình thức này đã được thuyên giảm.

Về mua nợ theo giá thị trường

Do vướng mắc về cơ chế cũng như nguồn lực, nên NHNN giao chỉ tiêu mua nợ theo giá thị trường cho VAMC năm 2017 là 1.000 tỷ đồng. Tuy nhiên, với quyết tâm vươn lên và nhờ được Quốc hội tháo gỡ khó khăn về cơ chế bằng Nghị quyết số 42/2017/NQ14, Chính phủ tăng và cấp bổ sung vốn điều lệ từ 500 tỷ đồng lên 2000 tỷ đồng, nên đến 31/12/2017 VAMC đã mua được 3.141 tỷ đồng nợ theo giá thị trường, bằng 3,1 lần kế hoạch được giao từ đầu năm. Trong điều kiện vốn điều lệ thấp, Công ty xác định gắn việc mua nợ với tìm kiếm thị trường đầu ra để tăng vòng quay vốn. Với định hướng này, 83% nợ mua theo giá thị trường đã được Công ty đã bán thành công ngay trong năm 2017. Hoạt động mua bán nợ theo giá thị trường đạt kết quả tốt đã khẳng định được sự phát triển đúng hướng của VAMC, góp phần đẩy nhanh tiến độ xử lý nợ xấu của ngành Ngân hàng.

Về thu nợ xấu bán qua VAMC

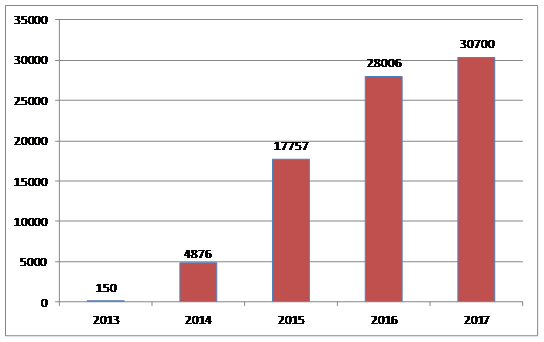

Ngay từ đầu năm 2017, VAMC đã tiến hành đánh giá, phân loại các khoản nợ để phân loại khách hàng thành các biện pháp xử lý nợ cụ thể. Từ kết quả phân tích, phân loại nợ, VAMC đã phối hợp với các TCTD để triển khai các biện pháp xử lý nợ đối với một số khách hàng có lựa chọn. VAMC đã cùng với các TCTD trực tiếp làm việc với các khách hàng có dư nợ lớn để yêu cầu khách hàng trả nợ, thống nhất các biện pháp xử lý nợ đối với từng khách hàng (khách hàng tự trả nợ, bán tài sản bảo đảm để thu hồi nợ, cơ cấu lại nợ để tiếp tục hoạt động và trả nợ, vv...). Công tácphối hợp giữa VAMC và TCTD trong thu hồi nợ xấu ngày càng gắn kết và hiệu quả hơn. Đối với các khoản nợ xấu phải xử lý tài sản bảo đảm (TSBĐ) để thu hồi nợ, Công ty thực hiện thu giữ TSBĐ để tiến hành các thủ tục phát mại thu hồi nợ theo đề nghị của các TCTD; phối hợp chặt chẽ với TCTD trong khởi kiện khách hàng chây ỳ thu hồi nợ; thực hiện tổ chức bán đấu giá TSBĐ tiền vay theo quy định của pháp luật; đề xuất với các cơ quan chức năng có liên quan (chính quyền địa phương, Công an, Tòa án, Viện kiểm sát) tháo gỡ khó khăn trong quá trình xử lý TSBĐ thu hồi nợ xấu tại VAMC và TCTD. Kết quả thu hồi nợ xấu bán qua VAMC năm 2017 đạt 30.700 tỷ đồng, vượt 38% kế hoạch được NHNN giao từ đầu năm. Nhờ xác định đúng mục tiêu, nợ xấu thu được qua 2 năm 2016 và 2017 chiếm 72% tổng nợ xấu thu hồi qua 5 năm 2013-2017 (xem Biểu 01).

Biểu 01, Kết quả thu hồi nợ xấu qua các năm (Đơn vị: tỷ đồng)

Nguồn: Báo cáo kết quả hoạt động của VAMC các năm từ 2013 đến 2017

Về kết quả tài chính

Mặc dù là doanh nghiệp đặc biệt của Nhà nước với nhiệm vụ là xử lý nợ xấu của nền kinh tế, hoạt động không vì mục tiêu lợi nhuận, nhưng để bảo toàn vốn của nhà nước, VAMC phải bảo đảm cân đối thu chi tài chính. Năm 2017 nhờ hoàn thành tốt các chỉ tiêu kinh doanh được giao, trong đó, hoạt động mua bán nợ theo giá thị trường có lãi, nên chênh lệch thu chi tài chính VAMC cao hơn 40% so với năm 2016, vượt 35% so với kế hoạch được giao.

Cùng với việc sắp xếp, kiện toàn bộ máy tổ chức; ban hành mới, bổ sung các quy chế, quy định hoạt động nội bộ cho phù hợp với chức năng nhiêm vụ và yêu cầu thực tiễn đạt ra cho hoạt động xử lý nợ, năm 2017 VAMC đã xây dựng và trình Đề án Cơ cấu lại và Nâng cao năng lực VAMC giai đoạn 2017-2020. Đến nay, Đề án đã được NHNN phê duyệt (QĐ số 28/QĐ-NHNH ngày 05/01/2018). Đây là cơ sở pháp lý quan trọng để VAMC bước sang một giai đoạn phát triển mới. Theo đó, VAMC giữ vai trò là công cụ đặc biệt của Nhà nước trong xử lý và bảo đảm sự phát triển an toàn, bền vững của hệ thống các TCTD Việt Nam và là trung tâm thúc đẩy sự phát triển của thị trường mua bán nợ.

Bên cạnh những kết quả tích cực nêu trên, hoạt động của VAMC còn gặp khá nhiều khó khăn trong năm 2017 và cũng là khó khăn của thời gian tới là:

Thứ nhất, về mô hình, tổ chức và mạng lưới. Chuyển từ nhiệm vụ chính là thu mua nợ xấu từ TCTD sang nhiệm vụ chính là xử lý, thu hồi nợ, đòi hỏi VAMC sắp xếp, thay đổi bộ máy các Ban/bộ phận nghiệp vụ hiện có cho phù hợp. Đồng thời, VAMC cần phát triển mạng lưới phục vụ cho hoạt động xử lý nợ tại khu vực phía Nam nhằm quản lý, xử lý nhanh, hiệu quả hơn với chi phí hợp lý đối với cáckhoản nợ xấu và TSBĐ vốn đa dạng, phân tán tại nhiều nơi trên cả nước.

Thứ hai, nguồn nhân lực thiếu về số lượng hạn chế về chất lượng. Hiện VAMC có 150 lao động, là không đủ để có thể thực hiện đầy đủ 10 nhiệm vụ[3] được giao tại Nghị định 53/2013/NĐ-CP của Chính phủ. Chỉ tính riêng trách nhiệm rà soát, phân tích, phân loại đối với các khoản nợ để lựa chọn phương án xử lý phù hợp theo yêu cầu của Đề án Cơ cấu lại TCTD, thì hiện tại trong số hơn 25 ngàn món nợ xấu đã mua, VAMC chỉ mới thực hiện được đối với những khoản nợ trên 30 tỷ đồng, số còn lại Công ty đang thực hiện ủy quyền cho TCTD thực hiện.

Xử lý nợ theo 10 nghiệp vụ chuyên sâu quy định tại Nghị định 53/2013/NĐ-CP là những nghiệp vụ vừa mới lại vừa khó. Điều này đòi hỏi đội ngũ cán bộ phải vững về kiến thức pháp luật, giỏi về nghiệp vụ chuyên sâu về xử lý nợ, có kinh nghiệm thực tiễn về hoạt động tín dụng và xử lý nợ để tháo gỡ khó khăn cho doanh nghiệp và thu hồi nợ xấu đạt kết quả. Trên thực tế, việc tuyển chọn cán bộ có năng lực rất khó khăn. VAMC hoạt động không vì mục tiêu lợi nhuận, nên khó thu hút người nguồn nhân lực có chất lượng cao. Công ty đang thiếu cả cán bộ quản lý và nhân viên tác nghiệp.

Thứ ba, chưa có trụ sở làm việc ổn định. Hiện VAMC đang được NHNN giao cho tạm sử dụng hai cơsở làm việc tại 16 Tông Đản và 22 Hàng Vôi, quận Hoàn Kiếm. Trong đó, trụ sở 22 Hàng Vôi được cải tạo từ nhà khách để tạm làm văn phòng làm việc. Trụ sở làm việc phân tán ít nhiều gây khó khăn cho việc xử lý công việc, giao tiếp với khách hàng và quản lý của Công ty.

Thứ tư, thiếu vốn. Với mức vốn điều lệ 2.000 tỷ đồng là thấp so với nhu cầu mua bán nợ xấu theo giá thị trường hiện nay. Theo quy định hiện hành, VAMC có thể mua nợ theo giá thị trường theo hình thức phát hành trái phiếu thông thường. Tuy nhiên, tính thanh khoản và mức độ tín nhiệm của TCTD đối với trái phiếu do VAMC phát hành vẫn đang là những cân nhắc khi TCTD bán nợ xấu theo giá thị trường thanh toán bằng hình thức này.

Thứ năm, khó tìm đối tác bán nợ. Thị trường mua bán nợ ở nước ta chưa phát triển là hạn chế lớn cho VAMC và TCTD trong xử lý nợ xấu. Mặc dù Nghị quyết 42/2017/QH14 của Quốc hội về về thí điểm xử lý nợ xấu của các TCTD đã cho phép các tổ chức, cá nhân tham gia mua bán nợ xấu, nhưng vẫn còn thiếu các cơ chế để khuyến khích và hướng dẫn thị trường mua bán nợ phát triển, nhất là thị trường thứ cấp.

Cuối cùng, sự phối hợp của các cơ quan, ban ngành có liên trong quá trình xử lý nợ xấu. Trước hết, cần phải khẳng định, sự quan tâm, ủng hộ và phối hợp tích cực của các cơ quan, ban ngành có liên quan là nhân tố quan trọng giúp VAMC hoàn thành tốt mục tiêu, nhiệm vụ hoạt động của năm 2017, nhất là sau khi triển khai thực hiệnNghị quyết 42/2017/QH14 của Quốc hội về về thí điểm xử lý nợ xấu của các TCTD. Bên cạnh những kết quả đạt được, quá trình triển khai Nghị quyết 42/2017/QH14 cũng còn một số khó khăn nhất định trong việc thu giữ tài sản, trong quá trình tố tụng, thi hành án và trong xử lý các khoản vay liên quan đến vụ án, đang trong quá trình điều tra.

Những bài học rút ra sau 5 năm nhìn lại

Thứ nhất: Việc ra đời của VAMC là đúng hướng, đã hỗ trợ kịp thời cho việc đảm bảo an toàn hoạt động của hệ thống tổ chức tín dụng và khơi thông dòng vốn tín dụng phục vụ cho tăng trưởng nền kinh tế.

Thứ hai:Xử lý nợ xấu cần phải tiến hành khẩn trương và quyết liệt, nợ xấu càng để lâu sẽ càng gây ra những hậu quả to lớn cho nền kinh tế. Để xử lý nhanh nợ xấu, cần đa dạng hoá các hình thức xử lý nợ trên cơ sở đảm bảo tính công khai, minh bạch.

Thứ ba: Xử lý nợ xấu là khó khăn, phức tạp, nhạy cảm đòi hỏi cần có hành lang pháp lý đầy đủ, có tính thực tiễn cao và sự vào cuộc cả hệ thống chính trị từ Trung ương đến địa phương.

Thứ tư: VAMC phải đảm bảo tính chuyên nghiệp trong quản lý, có đủ nguồn nhân lực, vốn và có sự hỗ trợ tốt của công nghệ thông tin. Cần có bộ máy tinh gọn, nhưng giàu kinh nghiệm, vừa am hiểu pháp luật vừa có trình độ chuyên môn cao về nghiệp vụ ngân hàng. Đặc biệt, là kỷ cương, đoàn kết trong nội bộ để nỗ lực phấn đấu vì mục tiêu chung của đơn vị.

Thứ năm: Thị trường mua bán nợ xấu ở nước ta chưa phát triển. Cần sớm hình thành thị trường mua bán nợ hoạt động theo cơ chế thị trường, bảo vệ quyền lợi hợp pháp của chủ nợ và nhà đầu tư dựa trên nguyên tắc hoạt động công khai, minh bạch để thu hút các nguồn lực từ xã hội trong quá trình xử lý nợ xấu.

Trong những năm tới, VAMC sẽ bám sát nhiệm vụ đặt ra tại Đề án Cơ cấu lại và Nâng cao năng lực VAMC giai đoạn 2017-2020 đã được NHNN phê duyệt, phấn đấu hoàn thành tốt các mục tiêu theo đúng lộ trình. Bảo đảm sau khi kết thúc thực hiện Đề án, VAMC thực sự giữ vai trò là công cụ đặc biệt của Nhà nước trong xử lý và bảo đảm sự phát triển an toàn, bền vững của hệ thống các TCTD Việt Nam và là trung tâm thúc đẩy sự phát triển của thị trường mua bán nợ./.

[1] Ban hành kèm theo Quyết định số 254/QĐ-TTg ngày 31/3/2012 của Thủ tướng CP

[2] Ban hành kèm theo Quyết định số 1058/QĐ-TTg ngày 19/7/2012 của Thủ tướng CP

[3] Bao gồm các nhiệm vụ: (1) Mua nợ xấu của các tổ chức tín dụng;(2) Thu hồi nợ, đòi nợ và xử lý, bán nợ, tài sản bảo đảm;(3) Cơ cấu lại khoản nợ, điều chỉnh điều kiện trả nợ, chuyển nợ thành vốn góp, vốn cổ phần của khách hàng vay;(4) Đầu tư, sửa chữa, nâng cấp, khai thác, sử dụng, cho thuê tài sản bảo đảm đã được Công ty Quản lý tài sản thu nợ;(5) Quản lý khoản nợ xấu đã mua và kiểm tra, giám sát tài sản bảo đảm có liên quan đến khoản nợ xấu, bao gồm cả tài liệu, hồ sơ liên quan đến khoản nợ xấu và bảo đảm tiền vay;(6) Tư vấn, môi giới mua, bán nợ và tài sản;(7) Đầu tư tài chính, góp vốn, mua cổ phần;(8) Tổ chức bán đấu giá tài sản;(9) Bảo lãnh cho các tổ chức, doanh nghiệp, cá nhân vay vốn của tổ chức tín dụng;(10) Hoạt động khác phù hợp với chức năng, nhiệm vụ của Công ty Quản lý tài sản sau khi được Thống đốc Ngân hàng Nhà nước cho phép.

- Tăng cường pháp chế trong hoạt động xử lý nợ xấu để vượt qua thách thức trong tương lai

- Những điều kiện tiên quyết đem lại thành công cho mô hình Công ty quản lý nợ (AMC) - Kinh nghiệm từ hoạt động xử lý nợ xấu của Nhật bản

- Khó khăn, vướng mắc trong hoạt động mua, bán và xử lý nợ và đề xuất tháo gỡ

- Vai trò của VAMC: Góc nhìn từ doanh nghiệp vay vốn

- Công ty Quản lý tài sản – Công cụ hỗ trợ đắc lực của các tổ chức tín dụng trong hoạt động xử lý nợ xấu

Thông tin liên hệ

Cơ quan chủ quản: NGÂN HÀNG NHÀ NƯỚC VIỆT NAM

Công ty TNHH một thành viên Quản lý tài sản của các tổ chức tín dụng Việt Nam (VAMC)

Địa chỉ: 300 Tôn Đức Thắng - Phường Ô Chợ Dừa - Thành phố Hà Nội

Điện thoại/Fax: (+84-024) 3935 2884; 3719 2698

Email: contact@sbvamc.vn